现金流量表展示了企业在特定时间段内现金及其等价物的流入和流出情况,这种报表是基于现金收支原则来编制的。由于现金流量表包含的信息量巨大、专业性高、编制过程复杂且容易出错,这一直是中国众多会计人员面临的难题。然而,现金流量表的快速编制系统以其简洁易用、功能全面和精确规范的特点,能够轻松解决编制过程中的难题和错误,从而有效缓解企业会计人员的困扰。

软件介绍

现金流量表属于三大核心财务报表之一,它描述了在一定时期(如每月或每季度)内,企业现金(包括银行存款)的增减变化。该报表的主要目的是揭示资产负债表中各项对现金流量的影响,并依据其用途被划分为经营活动、投资活动和筹资活动三个部分。通过现金流量表,可以评估企业在短期内是否拥有足够的现金来覆盖其支出。

现金流量表是原先财务状况变动表或者资金流动状况表的替代物。它详细描述了由公司的经营、投资与筹资活动所产生的现金流。这张表由财务会计标准委员会于1987年批准生效,因而有时被称为FASB95号表。

模板介绍

财会年企现金流量表模板:

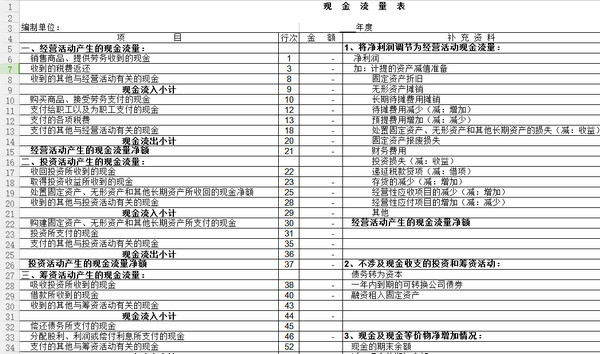

编制:年度单位:元

项目行次金额项 目行次金额

一、经营活动产生的现金流量:1 — 现金流入小计18 –

销售商品、提供劳务收到的现金2 购建固定资产、无形资产和其他长期资产所支付的现金19

收到的税费返还3 投资所支付的现金20

收到的其他与经营活动有关的现金4其中:购买子公司所支付的现金21

现金流入小计5 -支付的其他与投资活动有关的现金22

购买商品、接受劳务支付的现金6 现金流出小计23 –

支付给职工以及为职工支付的现金7投资活动产生的现金流量净额24 –

支付的各项税费8 三、筹资活动产生的现金流量:25 —

支付的其他与经营活动有关的现金9 吸收投资所收到的现金26

现金流出小计10 – 借款所收到的现金27

经营活动产生的现金流量净额11 – 收到的其他与筹资活动有关的现金28

二、投资活动产生的现金金流量:12 — 现金流入小计29 –

收回投资所收到的现金13 偿还债务所支付的现金30

其中:出售子公司所收到的现金14 分配股利、利润或偿付利息所支付现金31

取得投资收益所收到的现金15支付的其他与筹资活动有关的现金32

处置固定资产、无形资产和其他长期资产所收回的现金净额16 现金流出小计33 –

收到的其他与投资活动有关的现金17筹资活动产生的现金流量净额34-

现金流量表

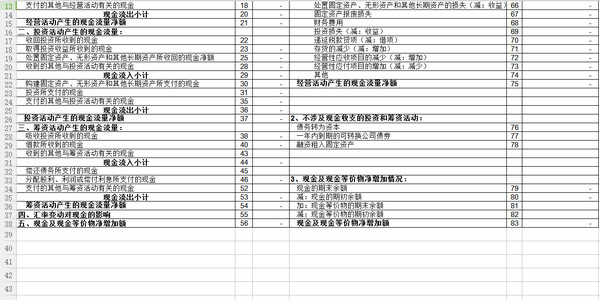

财会年企03表(续表)

编制:年度单位:元

项 目行次金额项 目行次金额

四、汇率变动对现金的影响:35递延税款贷款贷项(减:借项)52

五、现金及现金等价物净增加额:36 -存货的减少(减:增加)53

补充资料:37 —经营性应收项目的减少(减:增加)54

1、将净利润调节为经营活动的现金流量:38 —经营性应付项目的增加(减:减少)55

净利润39 -其他56

加:*少数股东损益40经营活动产生的现金流量净额57 –

减:*未确认的投资损失(以“+”号填列)41 2、不涉及现金收支的投资和筹资活动:58 —

加:计提的资产减值准备42债务转为资本59

固定资产折旧43一年内到期的可转换公司债券60

无形资产摊销44融资租入固定资产61

长期待摊费用推销45其他62

待摊费用减少(减:增加)46 3、现金及现金等价物净增加情况:63 —

预提费用增加(减:减少)47现金的期末余额64 –

处置固定资产、无形资产和其他长期资产的损失(减:收益)48减:现金的期初余额65 –

固定资产报废损失49加:现金等价物的期末余额66

财务费用50减:现金等价物的期初余额67

投资损失(减:收益)51现金及现金等价物净增加额68-

各位朋友,本网站本身不提供下载资源,以下资源地址均为网友整理提供,并且需离开本站,请各位网友谨慎选择,我站将不提供任何保障。另:如这些资源地址有违规或侵权行为,请联系66553826(@)qq.com,我方将在确认后第一时间断开链接。